Бухгалтерія – важлива частина будь-якої організації, котра забезпечує облік фінансових операцій, аналіз стану та руху грошових коштів, а також податкові звіти й звітність в цілому. У процесі бухгалтерського обліку використовуються різні рахунки, котрі структурують інформацію та допомагають зробити висновки про фінансову діяльність підприємства.

Основні типи рахунків в бухгалтерії поділяються на активні, пасивні та капітальні. Активні рахунки відображають майно, рух якого підприємство контролює. Пасивні рахунки показують джерела фінансування підприємства, наприклад, кредити, зобов’язання перед постачальниками тощо. Капітальні рахунки відображають капітал, який належить власникам підприємства та використовується для здійснення виробничої або комерційної діяльності.

Процес ведення бухгалтерського обліку передбачає використання спеціальних видів рахунків, котрі пов’язані з нарахуванням податків, витратами на оплату праці, аналізом доходів та витрат компанії. Додатково до активних, пасивних та капітальних рахунків, в бухгалтерії існують номінальні рахунки, які використовуються для формування звітності та аналізу фінансової діяльності підприємства.

Розуміння різних типів рахунків є важливим елементом для ефективного і точного проведення бухгалтерського обліку. Чітке розмежування активних, пасивних та капітальних рахунків допомагає підприємству вести облік фінансових операцій, планувати фінансові ресурси і контролювати їх використання. У додаток до цього, номінальні рахунки забезпечують звітність та аналіз фінансової діяльності, що сприяє прийняттю важливих управлінських рішень та плануванню діяльності підприємства в майбутньому.

Типи рахунків в бухгалтерії: огляд

В бухгалтерії існує багато різних типів рахунків, які використовуються для обліку фінансових операцій. Кожен рахунок має свою унікальну структуру та призначення, що допомагають бухгалтерам відслідковувати та аналізувати фінансову інформацію компанії.

Основні типи рахунків в бухгалтерії:

- Активні рахунки – це рахунки, на яких фіксуються активи компанії, такі як гроші, майно, обладнання та інші матеріальні цінності.

- Пасивні рахунки – це рахунки, на яких фіксуються зобов’язання компанії, такі як борги, кредити, заборгованості перед постачальниками тощо.

- Капітальні рахунки – це рахунки, на яких фіксуються внески власників компанії та прибуток, який залишається в компанії після оплати всіх зобов’язань.

- Доходні рахунки – це рахунки, на яких фіксуються доходи компанії, такі як продажі товарів і послуг, а також інші джерела доходу.

- Витратні рахунки – це рахунки, на яких фіксуються витрати компанії, такі як закупка товарів, оплата послуг, заробітна плата працівникам тощо.

- Коштові рахунки – це рахунки, на яких фіксуються витрати компанії, що пов’язані з виробництвом конкретного товару або послуги.

- Внутрішні рахунки – це рахунки, які використовуються в бухгалтерії компанії для внутрішнього обліку та контролю фінансових операцій.

Це лише огляд основних типів рахунків в бухгалтерії. Кожна компанія може мати свою власну систему рахунків, враховуючи специфіку її діяльності. Розуміння основних типів рахунків допомагає бухгалтерам точно відслідковувати та аналізувати фінансову інформацію, що є важливим для ефективного управління компанією.

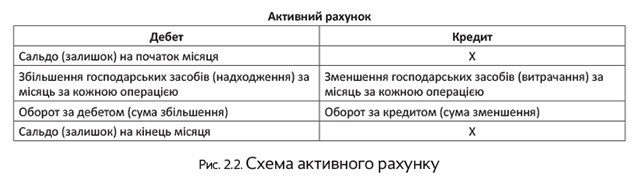

Активні рахунки у бухгалтерії

Активні рахунки є однією з основних категорій рахунків в бухгалтерії. Вони відображають матеріальні та фінансові активи підприємства. Активні рахунки включають всі види майна, грошові кошти, дебіторську заборгованість, цінні папери та інші активи, які належать підприємству.

Основна мета активних рахунків полягає в систематизації та контролі за активами підприємства. Вони дозволяють вести облік, аналізувати та контролювати рух активів, а також визначати їхню вартість та динаміку змін. Завдяки активним рахункам, компанія може здійснювати розрахунки з партнерами, вести облік заборгованості та контролювати власний капітал.

Активні рахунки на практиці представлені рядом рахунків, які об’єднані в окремі підгрупи або класи. Найпоширеніші підгрупи активних рахунків включають основні засоби, оборотні кошти, матеріали та сировину, готову продукцію, цінні папери, дебіторську заборгованість та інші активи.

Пасивні рахунки в бухгалтерії

У бухгалтерії існує два основних типи рахунків: активні і пасивні. Пасивні рахунки використовуються для відображення фінансових зобов’язань, які належать підприємству. Вони свідчать про те, кому належить капітал і яку суму становлять зобов’язання перед кредиторами, власниками та іншими сторонами.

До пасивних рахунків належать:

- Капітал (рахунок 200)

- Резервний капітал (рахунок 210)

- Пайовий капітал (рахунок 220)

- Заборгованість підприємства (рахунок 230)

- Заробітна плата та інші виплати (рахунок 240)

- Короткострокова заборгованість позикового характеру (рахунок 250)

- Довгострокова заборгованість позикового характеру (рахунок 260)

- Резерви та фонди (рахунок 270)

- Дохід (рахунок 280)

- Продаж (рахунок 290)

Кожен з цих рахунків відображає певний аспект фінансових зобов’язань підприємства. Наприклад, рахунок “Капітал” показує загальну суму грошових коштів, яка належить власникам підприємства. Рахунок “Заборгованість підприємства” відображає суму грошових коштів, які підприємство належить своїм кредиторам.

Пасивні рахунки є важливою частиною системи бухгалтерського обліку, оскільки вони надають інформацію про фінансовий стан підприємства та його заборгованості. Використання правильних рахунків завжди бажано для точного відображення фінансової ситуації підприємства.