Основні засоби є невід’ємною складовою частиною багатьох підприємств та організацій. Вони включають промислову нерухомість, транспортні засоби, машини та обладнання. Але чи знаєте ви, скільки часу можна використовувати ці активи перед їх списанням?

Для визначення корисного терміну використання основних засобів необхідно враховувати кілька факторів. Перш за все, це економіка підприємства. Залежно від сфери діяльності та ринкових умов, тривалість використання може варіюватися. Крім того, важливо враховувати фізичний стан та зношеність засобів, так як це може вплинути на їх ефективність та безпеку.

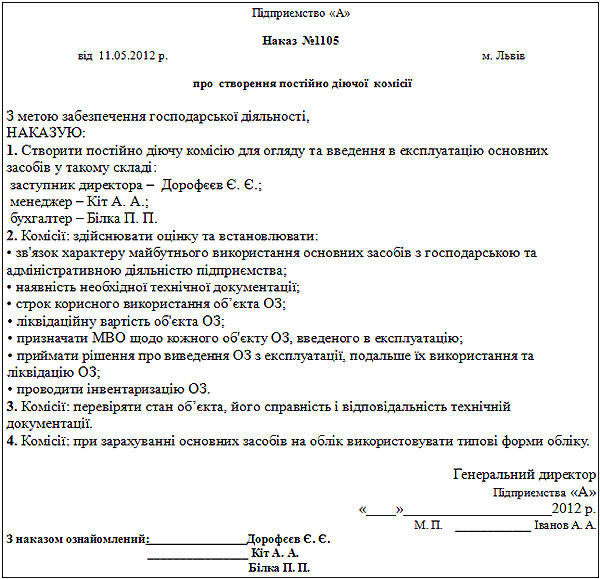

Згідно з Законом України “Про бухгалтерський облік та фінансову звітність в Україні”, корисний термін використання основних засобів встановлюється на підставі аналізу фактичного терміну їх використання та технічного стану. Він може бути встановлений як умовно (наприклад, на 5 або 10 років), так і окремо для кожного активу.

Аналіз та визначення корисного терміну використання основних засобів допоможе підприємствам здійснити ефективну стратегію усунення технічних проблем та планування бюджету на майбутнє. Важливо бути уважним до цього питання і не допускати передчасного списання активів, але й не доводити їх використання до критичного стану, що може призвести до збитків та надмірних витрат на ремонт.

Основні засоби: як визначити, коли вони корисні?

Для бізнесу основні засоби є одним з найважливіших активів. Вони використовуються протягом тривалого періоду часу і мають значне вплив на фінансові показники підприємства.

Для визначення терміну корисного використання основних засобів необхідно враховувати різні фактори. Перш за все, це відноситься до виду основних засобів і їх характеристик.

Вартість основних засобів може бути великою і вони вимагають великих фінансових витрат при придбанні. Тому для підприємств це важливий аспект, який слід враховувати при визначенні терміну корисного використання.

Крім того, слід враховувати фактор експлуатаційних витрат. Основні засоби потребують постійного утримання і обслуговування. Витрати на ремонт, запчастини, обслуговування споживають значні ресурси. Тому визначення терміну корисного використання повинно враховувати цей аспект.

Також важливо враховувати технічний прогрес. Швидкий технологічний прогрес може спричинити застарівання основних засобів. Тому визначення терміну корисного використання має бути гнучким, з можливістю враховувати зміни в технологічних процесах.

Загалом, визначення терміну корисного використання основних засобів є складним процесом, який вимагає аналізу різних факторів. Це важливий крок для підприємства, щоб ефективно планувати свою діяльність і досягати фінансового успіху.

Що таке основні засоби і навіщо вони потрібні?

Основні засоби є невід’ємною частиною будь-якого підприємства або організації. Це матеріальні речі, такі як будівлі, приміщення, машини, устаткування, автотранспорт, комп’ютери та інші об’єкти, які використовуються для ведення діяльності.

Основні засоби відіграють ключову роль у розвитку підприємства. Вони є основними засобами виробництва і дозволяють організації здійснювати свою основну діяльність. Наприклад, будівлі та приміщення забезпечують необхідні умови для роботи співробітників. Машини та устаткування дозволяють виробляти товари або надавати послуги. Автотранспорт забезпечує доставку продукції до клієнтів.

Крім того, основні засоби є одним з основних активів підприємства. Вони мають значну вартість і довгостроково використовуються, тому вони вважаються основним джерелом прибутку. Отже, ефективне використання основних засобів допомагає підприємству збільшити його прибуток і стати більш конкурентоспроможним.

Також важливо правильно визначати термін використання основних засобів, щоб забезпечити їх ефективну роботу. Це може включати регулярне технічне обслуговування та ремонт, а також заміну застарілого устаткування. За допомогою правильної стратегії управління основними засобами можна збільшити їх термін експлуатації і знизити загальні витрати.

Як правильно визначити термін корисного використання основних засобів?

Термін корисного використання основних засобів є одним з важливих фінансових показників, який допомагає підприємствам визначати ефективність використання їх активів. Для того, щоб визначити корисний термін використання основних засобів, необхідно враховувати кілька факторів.

Першим кроком є визначення терміну амортизації основних засобів. Амортизація – це процес поступового зношування та старіння основних засобів. Цей процес може бути обчислений у вартісному або фізичному виразі. Вартісна амортизація вимірюється у гривнях, тоді як фізична амортизація вимірюється у виробничих одиницях, наприклад, кількості годин роботи або кількості виконаних циклів.

Другим кроком є визначення норми амортизації для основних засобів. Норма амортизації вказує, яка частка вартості основних засобів має бути записана як витрати на амортизацію. Ця норма може бути визначена по закону або встановлена підприємством відповідно до своїх потреб і можливостей.

Третій крок – це визначення загальної вартості основних засобів. Ця вартість може бути обчислена шляхом додавання початкової вартості придбання основних засобів і вартості їх покращень або модернізацій.

Остаточним кроком є обчислення терміну корисного використання основних засобів. Для цього необхідно поділити загальну вартість основних засобів на річну норму амортизації. Отриманий результат буде вказувати, скільки років знадобиться, щоб повністю амортизувати основні засоби.

Важливо зауважити, що корисний термін використання основних засобів може бути розрахований як для окремих об’єктів, так і для всього підприємства в цілому. Цей показник допомагає підприємствам контролювати ефективність управління основними засобами, здійснювати фінансовий аналіз та планування.