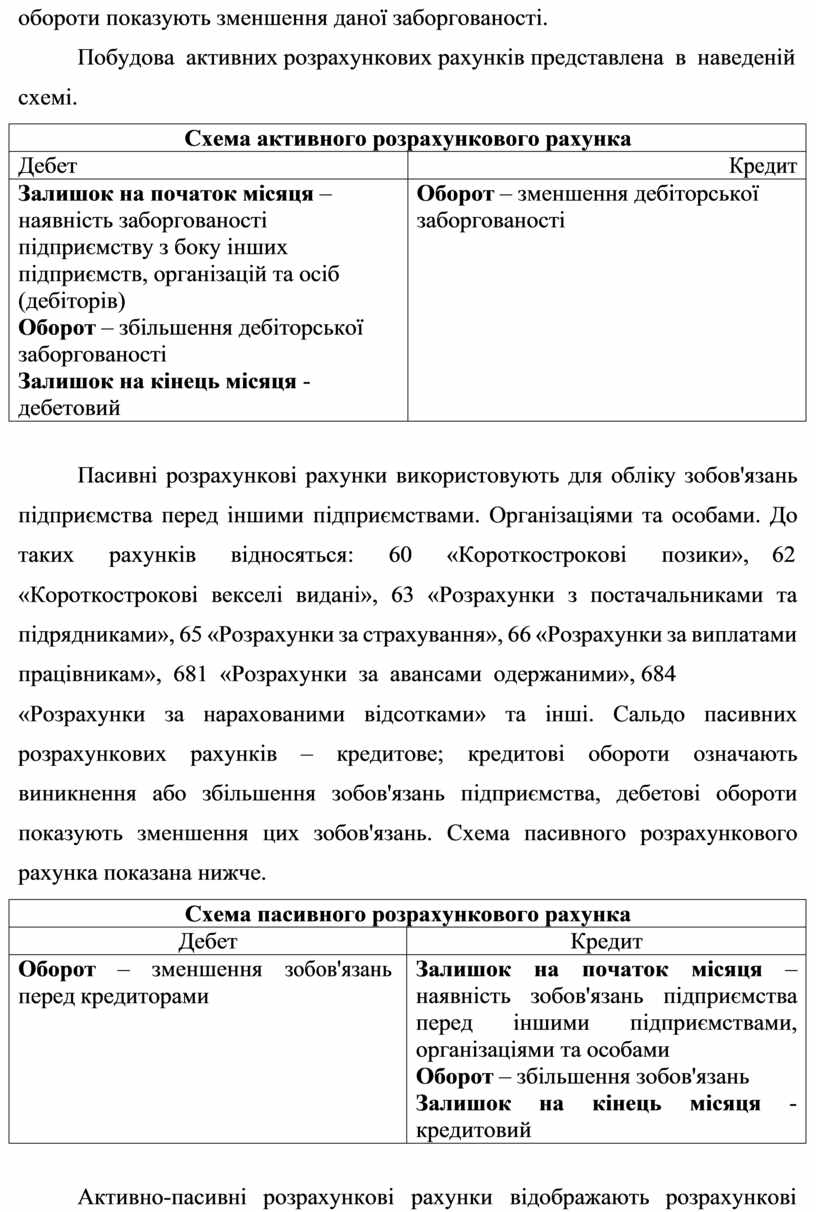

Активний рахунок і пасивний рахунок – це терміни, які використовуються в фінансовій сфері для опису фінансових операцій та обліку активів та пасивів підприємства. Але чи знаєте ви, як зрозуміти, що саме означають ці терміни та як розрізнити між ними?

Активний рахунок – це рахунок, на якому фіксуються активи підприємства. Активи – це все, що належить комусь або чому-небудь і має грошову вартість. Наприклад, гроші, споруди, обладнання, товари на складі – це все активи. Якщо ви бачите на рахунку підприємства перераховані ці речі, то це означає, що це активний рахунок.

Пасивний рахунок – це рахунок, на якому фіксуються пасиви підприємства. Пасиви – це все, що підприємство зобов’язано комусь і має грошову вартість. Наприклад, кредити, заборгованість поставщикам, заборгованість перед працівниками – це все пасиви. Якщо на рахунку підприємства ви бачите перераховані ці речі, то це означає, що це пасивний рахунок.

Розрізнити між активним і пасивним рахунками можна за їхнім змістом. Активний рахунок міститиме списки активів, а пасивний рахунок міститиме списки пасивів. Для збентежених фінансовою термінологією користувачів нагадуємо, що активи мають позитивну вартість, а пасиви – негативну.

Рахунок активний чи пасивний? Як розібратися?

Розрізнення активних і пасивних рахунків є важливим аспектом бухгалтерського обліку. Щоб розібратися, який рахунок відноситься до активних, а який до пасивних, потрібно знати кілька основних правил.

Активні рахунки відображають ресурси (активи) компанії, які в ній наявні. Це можуть бути гроші на рахунку, товари на складі, обладнання, будівлі, інвестиції та багато іншого. Активні рахунки збільшуються за дебет (зліва) і зменшуються за кредит (справа).

Наприклад:

Рахунок 1010 «Грошові кошти» є активним рахунком, оскільки він відображає наявні гроші на рахунку компанії. Поступлення грошей за збільшує баланс цього рахунку (дебет), а виплата грошей за зменшує баланс (кредит).

Пасивні рахунки відображають джерела фінансування компанії, тобто зобов’язання перед кредиторами або власниками компанії. Це можуть бути борги, кредити, позики, капітал, залучені кошти тощо. Пасивні рахунки збільшуються за кредит (справа) і зменшуються за дебет (зліва).

Наприклад:

Рахунок 2010 «Кредиторська заборгованість» є пасивним рахунком, оскільки він відображає зобов’язання компанії перед постачальниками, кредиторами. Збільшення балансу цього рахунку відбувається при отриманні кредиту (кредит), а зменшення балансу – при поверненні кредиту (дебет).

Для правильного розуміння, чи є рахунок активним чи пасивним, слід уважно розглядати сутність операцій, які відбуваються з цим рахунком. Також варто звернути увагу на рахункову політику компанії, де містяться конкретні вказівки щодо віднесення рахунків до активів або пасивів.

Зрозуміння, який рахунок активний, а який пасивний, допоможе вам більш точно вести бухгалтерський облік і аналізувати фінансовий стан вашої компанії. Пам’ятайте: активи відображають ресурси компанії, а пасиви – джерела їх фінансування.

Три критерії для визначення типу рахунку

Щоб визначити, чи є рахунок активним чи пасивним, потрібно враховувати декілька критеріїв. На основі таких критеріїв можна визначити, яку роль відіграє рахунок в бухгалтерському обліку підприємства. Нижче наведені три основні критерії, які допоможуть визначити тип рахунку.

1. Природа сальдо рахунку: Активний рахунок має дебетове сальдо, тобто на ньому зараховуються приходи готівки або інших активів. Пасивний рахунок має кредитове сальдо, тобто на ньому зараховуються зобов’язання, залучені кредити, кредиторська заборгованість.

2. Зміст операцій на рахунку: Активний рахунок відображає активи підприємства, такі як гроші на розрахункових рахунках, запаси сировини, обладнання, автомобілі та інше. Пасивний рахунок відображає кредиторську заборгованість підприємства, зобов’язання перед постачальниками чи кредиторами.

3. Залежність від інших рахунків: Активний рахунок може мати зв’язок з пасивним рахунком, наприклад, коли кошти з розрахункового рахунку використовуються для погашення кредиторської заборгованості підприємства. Пасивний рахунок також може мати залежність від активного рахунку, наприклад, коли зараховані гроші використовуються для придбання обладнання або інших активів.

Ці три критерії допоможуть визначити тип рахунку і розуміти, які операції пов’язані з ним. Вибір правильного типу рахунку є важливим етапом ведення бухгалтерського обліку і допомагає зрозуміти фінансовий стан підприємства.

Основні ознаки активних рахунків

- Збільшення при збільшенні активів. Коли в компанії або фізичної особи з’являється новий актив (наприклад, нове обладнання), сума на активному рахунку збільшується.

- Зменшення при зменшенні активів. Якщо в компанії або фізичної особи зменшується обсяг активів (наприклад, актив проданий), сума на активному рахунку зменшується.

- Позитивний залишок. Активний рахунок завжди має позитивний залишок, оскільки він відображає власні активи, які належать компанії або фізичній особі.

- Активне позиціювання. Активні рахунки зазвичай розташовуються зліва від пасивних рахунків на балансі компанії або в графіках обліку фізичної особи.

- Відображення майна і коштів. На активних рахунках відображаються різноманітні активи, такі як гроші на банківському рахунку, нерухомість, автомобілі тощо, а також кошти в розрахунках з контрагентами.

Розуміння основних ознак активних рахунків допоможе краще орієнтуватися у фінансовому стані компанії або фізичної особи, а також зрозуміти, яке майно та кошти належать їм.